close

博客來精選推薦FinTech 2.0:金融結合科技,即將顛覆金融業的遊戲規則!

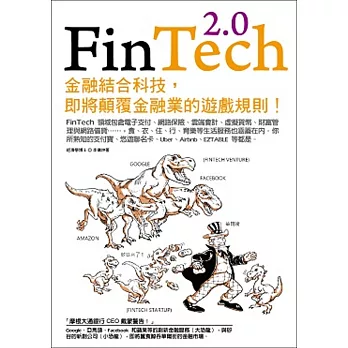

FinTech 2.0:金融結合科技,即將顛覆金融業的遊戲規則!

FinTech 2.0:金融結合科技,即將顛覆金融業的遊戲規則! 評價

網友滿意度:

我還挺喜歡看些能增長見聞的書

當然只不是為了能讓講話很有學霸的FU ![]()

也是希望從中能學點沒見過看過的經驗吧~

像這次讓我為之驚豔的![]()

![]()

![]() FinTech 2.0:金融結合科技,即將顛覆金融業的遊戲規則!

FinTech 2.0:金融結合科技,即將顛覆金融業的遊戲規則! ![]()

雖然本身不是我偏好的閱讀領域

但是翻翻書的目錄跟內文

有種"欸~~這個我好像可以欸!"的感覺 ![]()

![]()

讀起來也很有一種一氣呵成的舒暢感!

推薦給想突破閱讀舒適圈的你噢!

另外附上我常用的折價券網~ 能扣多少算多少XD

趕快加入試試看吧! 一起漫遊閱讀書海~

博客來e-coupon傳送門

博客來e-coupon傳送門

FinTech 2.0:金融結合科技,即將顛覆金融業的遊戲規則!

本週熱銷商品:

|

八位醫師聯手調配的減肥七日餐:五行、低升糖、藥膳,三效加強,一週一定瘦  台中水晶店 |

減醣常備菜170任意搭、輕鬆瘦:每餐醣類少於20克、卡路里低於500,讓料理研究師半年瘦10公斤的創意食譜  |

商品訊息功能:

商品訊息描述:

FinTech(金融科技)是英文Finance(金融)和Technology(科技)的縮寫。

摩根首席執行官吉米?戴蒙(James Dimon)致股東的公開信說「矽谷來了!」(Silicon Valley is coming)。這句話是說,矽谷新創企業(FinTech)已開始對華爾街的金融機構帶來威脅。比爾蓋茲也說:Banking is Necessary. Banks are Not.(我們需要銀行業,但實體銀行就不見得了)。

FinTech新創服務模式的崛起,讓大型金融機構不再占上風,未來最大的銀行將是能「透過手機」做最多生意的人!銀行轉型的重點將放在科技,而不在金融。新型態的支付、借貸方式的改變,讓金融、保險等從業人員今後必須具備新能力,才不會被淘汰。

FinTech這個關乎所有產業生存的趨勢,你不得不關注!

金融科技業涵蓋:大數據、雲端科技、機器學習、行動支付、自動化投資理財顧問、區塊鏈技術、生物辨識、介面設計、軟體研發、物聯網、無線通訊業務……等。FinTech需要的人才有大數據、人工智慧、資料彙整、網路交易風險管控、系統設計、網路社群行銷、人類行為和心理學等,你準備好了嗎?

一次看懂FinTech的九大金融科技商業模式與代表性公司

商業模式1:電子支付──PayPal、支付寶、PChome pay、歐付寶、豐掌櫃

商業模式2:行動支付──Azimo、CurrencyFair 和 peerTransfer

商業模式3:P2P融資──Lending Club、拍拍貸、Zopa、Kiva

商業模式4:股權型群眾募資──Kickstarter、flyingV、嘖嘖

商業模式5:數位貨幣──比特幣、Facebook Credits、Linden Dollar、魔獸金幣

商業模式6:機器人理財──Mint、Betterment、WealthFront、Personal Capital

商業模式7:網路保險──LIFENET、眾安線上財產保險公司、Oscar

商業模式8:雲端會計──Intuit、MF雲會計、Freee、彌生線上會計

商業模式9:FinTech安全──OAuth、Eye-Verify

FinTech的創新商業模式應用還在持續增加中。

受FinTech金融科技的影響,歐洲十大銀行去年下半年裁員十三萬,未來更可能高達上百萬。埃森哲諮詢公司也預估2020年,全美的金融機構有四分之一可能會消失,四成消費金融業務將透過線上完成。經濟學人(The Economist)數據顯示截至2015年為止,FinTech吸引了303億的創業投資,高盛更預估未來FinTech將有上看4.7兆美元。

2015是台灣的FinTech金融科技元年。

台灣金管會推動金融轉型,放寬了銀行投資金融科技(FinTech)業,並且成立金融科技辦公室,推動金融科技,募集10億基金培植FinTech新創企業,促成金融資料開放,臺灣信用卡交易的80億筆資料也要匿名釋出,臺灣金融科技的革命即將展開……

【本書重點】

FinTech2.0金融科技時代的來臨

英美當局在政策推動下,FinTech新創(startup)企業趁勢崛起,介入金融業務已由匯款、支付、類似存款、放款,進而證券投資甚至保險。同時,英美此一政策乃迅速普及歐亞各國,讓FinTech造成一股風潮。FinTech是傳統金融業的破壞王嗎?FinTech為何引發金融業的危機意識?美國矽谷又為什麼跟華爾街沾上了邊?

解析金融與FinTech企業的競合關係

IT等科技業者善用其高科技提供新金融商品服務的FinTech業者,迄今已對銀行、證券、保險等金融業,造成一定程度的衝擊。但是,金融業也可以透過與FinTech創新(venture)業者(特別是新創startup企業)策略聯盟、合夥、出資甚至併購方式,提升金融業創新能力,提供金融服務品質,才能因應FinTech業。本書歸納目前主要國提供金融服務的FinTech創新(venture)業為9種,並做詳細介紹。

世界主要國政府因應FinTech各有什麼政策

FinTech業提供金融服務,由匯款、清算而擴大至放款、投資、近似存款、保險等服務,且善用其大數據,提供客製化金融商品與服務,對傳統銀行各業衝擊日益深化。面對FinTech業者的參與,基於公平、有利民生、強化國內外競爭力原則,主要國當局到底是採取支持FinTech業,還是打壓FinTech業維護傳統金融業的政策呢?這裡詳述美國、英國、中國大陸、日本、新加坡、台灣等政府對FinTech各有何因應的政策。

世界主要國銀行因應FinTech有哪些具體措施

2016年麥肯錫報告指出,到2025年,FinTech業將搶走銀行40%的消費性貸款,以及30%的匯款業務收益。在此銀行業者除積極推行數位外,併購投資金融新創業者,或進行策略聯盟,才能吸取金融科技的Know How,提升競爭力。而主要國銀行對FinTech採取了哪些因應措施?面對FinTech業介入金融市場,本書有很好的解析與總結。

各國FinTech的發展為何受法律所影響

FinTech的創設和研發和英美法系,大陸法系和中國大陸法系的法律規範有著密切的關聯性。美國沒有單一的銀行法,英美法系的國家採負面表列方式,不是銀行不能收受存款,但可以辦理放款、匯兌等業務。也就是說,法律(含判例)沒說不可以做的業務都可以辦理,FinTech新創企業的動機性強。大陸法系的歐日台各國,由於有單一銀行、證券、保險法,而且正面表列業務項目,FinTech業介入營運除非單獨立法排除原有法律或修法,否則即是違法,FinTech新創企業的動機性相對受限。

本書特色

書中以問答方式呈現讀者對FinTech的疑問與解答,其中引介ICT業者利用其高科技提供全新服務,即FinTech業相關理論與實務做深入解說。本書認為,有關FinTech的意義、源起、FinTech業別與法律規範,FinTech實際營運方式,主要國當局對Fintech的政策方針,銀行各業究竟要怎麼因應,特別是FinTech新創企業的展望,都非常值得具體的加以說明。

本書內容深入淺出,具體簡要,一看就懂,既可用來教學,增加知識,亦可協助一般企業、個人透過網路進行資金籌措、管理與運用,甚至從事FinTech創業也大有助益!

?

商品訊息簡述:

作者: 李儀坤

新功能介紹- 繪者: 李寧遠

- 出版社:凱信企管

新功能介紹 - 出版日期:2016/06/30

- 語言:繁體中文

FinTech 2.0:金融結合科技,即將顛覆金融業的遊戲規則!

文章標籤

全站熱搜

留言列表

留言列表